Адрес для входа в РФ: exler.bar

Злоупотребление кэшбеком

Наверняка все знают, что такое кэшбек. Это такой вид отсроченной скидки. То есть вы приобретаете какой-то товар, а вам потом возвращают небольшую часть его стоимости. В банковской сфере кэшбек тоже часто встречается как некий элемент программы лояльности. Причем у одних банков кэшбек (как правило, довольно маленький) выплачивается на любые виды покупок с помощью пластиковой карты этого банка, а у других кэшбек распространяется не на все виды покупок, а на строго определенные.

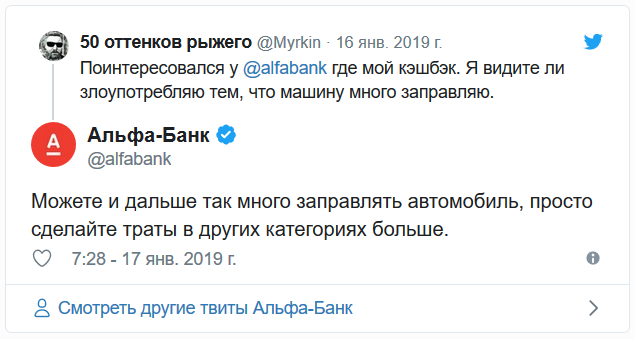

Прочитал совершенно чудесную историю, произошедшую с одним из клиентов "Альфа-банка". У него была карта с кэшбеком. Это кэшбек действовал в том числе при оплате на заправках. Клиент спокойно оплачивал топливо этой картой, получал по 10% обратно на счет. А потом его "Альфа-банк" этого кэшбека лишил. За что? За то, что, по мнению банка, он слишком часто оплачивал заправку и мало оплачивал другие виды услуг.

В банке разъяснили, что когда клиент часто оплачивает картой кэшбековую категорию и мало оплачивает другие виды услуг, он получает необоснованное обогащение, дети, поняли?

При этом в банке отказались раскрыть цифры соотношения траты денег на заправках и других категориях, мотивируя это тем, что " указание конкретных цифр было бы инструкцией к мошенничеству".

То есть если вам дают карту с кэшбеком, а вы этим кэшбеком активно пользуетесь, то это необоснованное обогащение и мошенничество.

Черт, а я-то при покупках на Aliexpress использую ePN Cashback. И при моем количестве покупок (где-то двести посылок в год) капает с него очень неплохо. Теперь прям страшно: вдруг они меня в мошенничестве обвинят, раз я так активно этой штукой пользуюсь.

P.S. Нет, дурачка из себя строить не буду: у "Альфа-банка" кэшбек на заправках при оплате по карте реально солидный - аж 10 процентов (то есть на 10 заправок 11-я - бесплатная получается), но за это им хочется, чтобы клиенты активно пользователись картой и для других покупок. Но просто это все выглядит как-то как минимум странно: они дают кэшбек, а потом обвиняют в мошенничестве клиента, который этим кэшбеком пользуется. Дурдом какой-то на выезде.

6% cash back at U.S. supermarkets (up to $6,000 in purchases per year, then 1%)

3% cash back at U.S. gas stations and select U.S. department stores

1% cash back on general purchases

То есть, есть ограничение в $6000 в год только на супермаркеты. Это довольно мало, на самом деле. Но! Большинство имеет несколько карт с cashback. Если ими пользоваться равномерно, то суммарный лимит будет большой. Типичный поход в супермаркет закупиться на неделю от $200. Пока не проверил, даже не знал, что там падает ставка с 6% до 1%.

Банк зарабатывает только на транзакциях?

Ничего не имеет со средств, которые "лежат" на счетах?

Бедные-несчастные, скоро будут через Навку по федеральным каналам по рублю на поддержание штанов собирать....

Печаль-беда....

Исторически сложилось, что при оплате картой, продавец платит 2% за экваиринг, 0.2% банку установившем терминал и 1.8% банку выпустившем карту.

В банке посчитали, что 0.6% будут брать на свои расходы, а 1.2% будут возвращать кэшбек. Преполагая, что в среднем клиент получит 1.2% кэшбека, они предлагают на некоторые категории товаров высокий кешбек(2,3,5,20%), а на другие 0%.

Некоторые клиенты пользуются только категориями по кешбека - для 20% клиентов из тех которые приносят минус, получают на следующий месяц пониженный кэшбек, если и следующий месяц в минусе, то ещё понижают.

И есть ещё максимальный лимит на получение лимита в месяц.

З.Ы. в EPN вроде как возвращают с чистого дохода, а не завышают кэшбек как в банках.

З.Ы.Ы кстати разница в дебетных картах с кредитным лимитом и настоящей кредиткой в том, что в настоящей кредитке, меньше % за экваиринг

К сожалению, мы не смогли начислить супербаллы на ваш бонусный счёт при оплате этого заказа. Сейчас на вашем счёте хх супербаллов.

Почему не начисляются супербаллы?

1. Для приобретения билета вы перешли на Superkassa.ru с сайтов-поисковиков авиабилетов, а не напрямую.

2. В течение некоторого времени до момента покупки вы переходили на Superkassa.ru с сайтов-поисковиков авиабилетов.

Вот так вот ребятки надо вести наэбизнес!

Супербаллы недоступны для оплаты заказа, если клиент перешел на сайт SuperKassa.ru по рекламным ссылкам с некоторых сайтов по поиску авиабилетов до истечения срока обязательств перед рекламным партнером.

Последующие переходы клиента с некоторых сайтов по поиску авиабилетов на сайт SuperKassa.ru могут продлить срок обязательств SuperKassa.ru перед соответствующим рекламным партнером. В этом случае дата доступности супербаллов для использования переносится соответственно.

они помнят последний переход и начисляют поисковику комиссиюну, а чисто логически, какое отношение комиссия поисковику имеет ко мне?

Но вы на пункт 2 обратили внимание? ДО покупки вы посмели несколько раз перейти к нам с поисковика.

Уверен, что в условиях это прописано.

И да, "пункт в договоре" действительно есть.

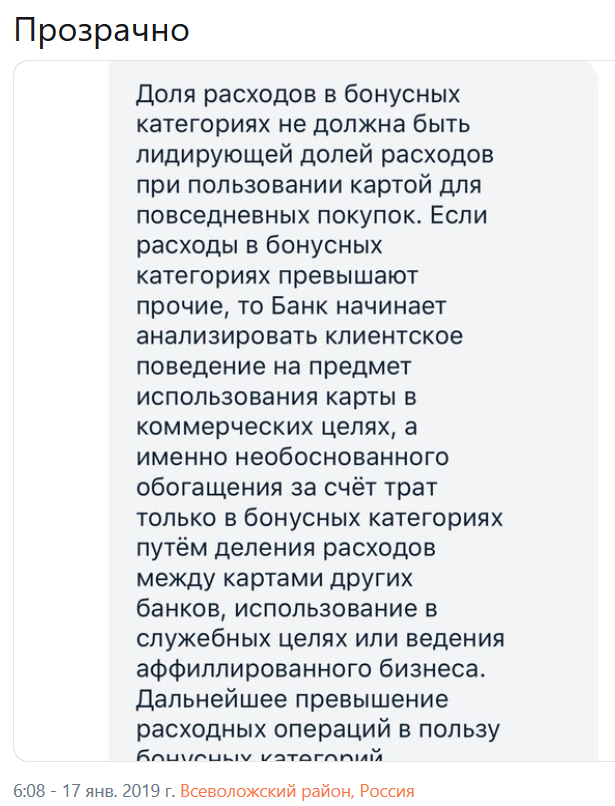

Только он написан не "если клиент нарушает...", а что-то типа "банк может лишить клиента кэшбэка, если решит, что клиент злоупотребляет". Критерии "злоупотребления" не прописаны, и сообщить их в банке отказались - просто "вот мы так решили".

Да, абсолютно уродское поведение.

1. "без объяснения причин, в том числе (но не исключительно)" - это не условие, а слегка завуалированное "как захотим, так и поступим".

2. "суммах, существенно превышающих" - что такое "существенно"? На 1р? В 2 раза? В 10 раз?

Банк САМ признаётся в сокрытии условий, заявляя, что "указание конкретных цифр было бы инструкцией к мошенничеству".

А ведь когда-то был лучший банк в РФ.

Последняя надежда России, что сказать.

Негосударственный. Но хотят придавить.

Так что никаких претензий быть не может 😄 Клиент согласился использовать на таких условиях - должен быть готов к санкциям.

Можно не соглашаться, есть другие банки, где нет условий трат в других категориях, или есть конкретные цифры, сколько нужно тратить помимо заправок, чтобы получить кэшбек

Думаю, не в последнюю очередь именно из-за того, что на 99% подобных отзывов Тинькофф реагирует по такому образцу: "Эта комиссия взялась, кэшбек не начислился, тариф изменился корректно. Вот ссылка. Но мы пойдем вам навстречу и комиссию отменим, кэшбек начислим и разово посчитаем комиссию по старому тарифу."

И негативный отзыв превращается в позитивный: www.banki.ru

Одна из причин по которой я крайне доволен Тинькофф-банком.

А там где происходит - это не нормально. Вот, например, предписание ФАС тому же Тинькофф банку устранить нарушения (существенные условия по кэшбеку, снятию денег в любом банкомате в рекламе были указаны мелким шрифтом).

https://legal.report/fas-razoblachila-kesh-bek-po-karte-banka-tinkoff/

- описание условий есть по ссылке. А что их нет аршинными буквами в самом начале - ну так извините, это сейчас везде так. Можно придраться только к отсутствию критериев злоупотребления.

- клиент, безусловно, может считать тарифы как угодно, мутными и некачественными. И банк вправе считать как угодно ) И... дальше что?

- негативный отзыв, ох. Это страшно. Зайдите на banki.ru и посмотрите количество негативных отзывов по Альфе. А потом для примера, по другим банкам.

Так что по факту - D4nte прав, условия может быть невыгодные, но претензий не предьявишь.

Вне зависимости от того, что там написано в правилах, в договорах, в условиях использования клиент имеет полное право:

- Считать услугу качественной или некачественной, условия прозрачными или мутными, тарифы выгодными или невыгодными. Имеет полное право считать, что контрагент его "кинул", даже если всё на 101% соответствует букве договора.

- Сообщить своим друзьям, что именно не понравилось, оставить негативный отзыв, написать в СМИ.

- Пожаловаться регулятору и попросить его проверить, соответствуют ли правила закону. Не нарушено ли, скажем, законодательство о рекламе? Ведь такие важные условия не упоминаются, если не ошибаюсь, даже на странице описания условий карты.

Могу похвастаться своей кредитной карточкой от HomeCredite с кэшбеком.

+ 2 процента кэшбэка на все.

+ 5 процентов кэшбэка на АЗС, общепит, путешествия.

кредитная линия мной была ограничена до 30000 и соответственно, в месяц, я могу получить кэшбэк от суммы до 30000. Само собой никому в голову не приходит проверять - сколько я получил этого кэшбэка.

Кредитом не пользуюсь. Трачу только свои деньги или успеваю сразу погасить до окончания грейс-периода.

Так вот. Досталась она мне по льготной программе бесплатно. Я совсем не плачу за ее обслуживание. В этом отношении я для банка убыточный клиент с 2014 года.

На семью 50К - вполне подъёмно.

При оплате по NFC:

12% в Каруселях-Перекрёстках-Пятёрочках-Мвидео и других партнёрских магазинах, на заправках Лукойла;

3% в остальных.

Максимальная сумма кэшбэка - 5000 руб/месяц.

Тоже бесплатная.

Вполне неплохо.

Про "крепись" я никогда не понимал, но про "давши" все прозрачно. 😄 Если бы в договоре существовал пункт на эту тему, должны были бы существовать те самые цифры соотношения траты денег на заправках и других категориях, которые банк отказывается раскрыть. Ну а если там написано что-то вроде "Банк вправе по своему усмотрению...", то это тоже не комильфо.

Списание бонусов:

Осуществляется при выявлении случаев:

- злоупотребления настоящей Программой;

- нарушения правил настоящей Программы;

- некорректного излишнего начисления.

------

Банк вправе исключить любого Клиента из числа участников настоящей Программы без предупреждения, если Клиент не соблюдает условия настоящей Программы, и/или совершает мошеннические действия, и/или злоупотребляет какими-либо привилегиями и или поощрениями, предоставляемыми Клиенту в рамках настоящей Программы

Всё то же самое, в целом. Будешь вгонять банк в минуса - пойдёшь лесом, и бонусы отберём. Совершенно понятная логика: мы даём вам плюшку, но не дарим.

Сегодня бензин, завтра рестораны, послезавтра кинотеатры.

В обычных не трать.

Ничем хорошим это не кончится, уверяю тебя. Условия делаются для среднего рынка, злоупотребления отсекаются. Везде.

Кто-то хочет в математику, кто-то хочет не считать, а просто пользоваться в рамках сценария, который контрагент считает честным.

Потому и выбор есть. 😄

Я бы выбрал условия более близкие к Fair Use, чем сидеть и постоянно высчитывать какие-то соотношения.

Ленивый я. И таких много. И то, что есть продукты для таких - не делает эти продукты плохими, они делают их неподходящими для других.

Рынок.

По карте "drive", как уже писали, они четко прописали условия.

Юзер, с которого началось обсуждение, скорее всего решил, что он умнее всех и использовал карту только на заправках (ресторанах, кинотеатрах).

Это просто разные продукты. Кто-то пользуется обычным кешбеком без ограничений на типы операций, кто-то пользуется бонусными категориями с ограничениями. И то и то одновременно не работает.

1) Не накладывать таких ограничений. Рассчитать условия так, чтобы они были в среднем выгодны для банка вне зависимости от количества операций клиента.

2) Четко описать критерии (во сколько именно раз превышающие суммы операций).

3) Прописать эти существенные условия на странице бонусной программы, а не только в условиях: alfabank.ru

Буду аплодировать первому "потребительскому экстремисту", который пожалуется регулятору и нахлобучит банк.

"Банк оставляет за собой право по своему усмотрению отказать в начислении Бонусных Баллов, прекратить или приостановить действие Карты, а также отказать Клиенту в

выпуске/перевыпуске на новый срок действия Карты без объяснения причин, в том

числе (но не исключительно) в случае выявления Банком признаков использования

Карты с целью злоупотребления правом на получение Бонусных Баллов, а именно

отсутствия Расходных операций по Карте в ТСП любых категорий, за исключением

категорий ТСП «АЗС», «Рестораны/Бары/Кафе», «Кинотеатры» и (или) совершения

Расходных операций по Карте в категориях ТСП «АЗС», «Рестораны/Бары/Кафе»,

«Кинотеатры» в суммах, существенно превышающих суммы операций в иных ТСП."

Абсолютно честный подход. Банк говорит: парни, мы проводим акцию и готовы тебе давать кешбек 10% на заправки, если ты будешь по другим категориям тоже платить, причём больше. Ты условия предоставления тебе бонусных условий не выдерживаешь. У тебя их отбирают. Так работают все привилегированные программы бонусирования.

Что не так в подходе?

1) Нарушать закон в моей картине мира - неприемлемо. Но нарушения закона тут нет, так как мошенничество обязательно должно включать себя обман или злоупотребление доверием. Обмануть банк, совершая обычные операции по карте, невозможно.

2) Нарушать мораль в моей картине мира - тоже неприемлемо. Но тут мои симпатии целиком на стороне клиента. Клиент поступил честно и правильно, попытавшись "нажиться" на банке и получить 10% скидки на топливо. Банк поступил нечестно и неправильно, написав гордо 10% и спрятав настоящие условия бонусной программы за непрозрачными формулировками формального документа. На банк следует натравить регулятор или общественное мнение, чтобы они были вынуждены изменить свои нечестные практики.

3) А вот трактовать мутные условия договора в свою пользу, привлекая при необходимости на свою сторону закон, я считаю совершенно нормальным делом. Да и вообще в целом нарушить договор и понести за это установленную договором и законом ответственность - это нормально.

Простой пример: совершенно нормально, правильно и морально оправдано найти банк, который даёт 11% годовых на вклад, а потом получить от государства компенсацию, когда такой банк лопнет. Решать возникающие в этой связи проблемы - задача государства и банков. Я должен думать только о максимизации своих шкурных интересов.

Иначе это не банк, а благотворительная организация.

Про необоснованное обогащение, тоже на понятийном уровне, скажу так. Мне банк в рамках бонусных категорий затрат дарит деньги. Обогащает меня. И обосновано это обогащение тем, что я буду тратить деньги и в небонусных категориях, это прописано в правилах. Если я этого не делаю - то получаемое мной обогащение от бонусных категорий, на понятийном уровне, становится необоснованным. 😄

Неосновательное обогащение — приобретение или сбережение имущества за счет другого лица без установленных законом, иными правовыми актами или сделкой оснований. Мошенничество — хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием.

Основание для приобретения имущества есть: это условия бонусной программы. Обмана никакого нет: банк не спрашивал, для кого покупка, клиент не отвечал. Условия самостоятельно использовать всё купленное ни в одних условиях я не встречал, да и не представляю, как это можно прописать. Написать что-то про "личные и семейный цели"? Ну так заплатить за заправку друга, так как у тебя карта дает скидку - это вполне личная и семейная цель.

В самом худшем случае это всего лишь нарушение правил бонусной программы.

Ну и да, просто так дарить деньги желающих мало.

Банк вправе исключить любого Клиента из числа участников настоящей Программы без предупреждения, если Клиент не соблюдает условия настоящей Программы, и/или совершает мошеннические действия, и/или **злоупотребляет какими-либо привилегиями и/или поощрениями, предоставляемыми Клиенту в рамках настоящей Программы**, и/или предоставляет информацию, вводящую в заблуждение, или неправильные сведения партнерам.

Но мне, конечно, больше по душе понятные и прозрачные принципы: вот правила, вот лимиты вознаграждений.

А Альфа даёт кэшбек на заправках в минус, с расчетом заработать на других категориях.

По сути - дарит тебе деньги, то есть обогащает, в их формулировках. 😄

Уверен, где-то в правилах это прописано. Просто публичная позиция сформулирована коряво.

Размер кешбека известен, размер комиссии за эквайринг тоже более-менее понятен. Можно сложить 2 и 2 и сделать выводы.

Страховые компании в exUSSR тоже говорят, что в минус работают.

И Пенсионный фонд - глубоко убыточное образование...